Por Leonardo Jiménez M

Uno de los principales lineamientos de políticas públicas en el marco del actual modelo de desarrollo del país son las concesiones. Esta política pública consiste básicamente en transferir los principales activos públicos al sector privado en un horizonte de tiempo determinado, con el único propósito de garantizar a los negociantes inmensas rentabilidades, con lo que anteriormente eran bienes sociales básicos.

Estas políticas han tenido un impacto negativo en las finanzas públicas del distrito de Cartagena y en especial en la calidad de vida de sus habitantes, tal y como se va a demostrar a lo largo del presente artículo. Para explicarlo, tomaremos como referente el estudio del Contrato de Gestión Integral del Servicio de Acueducto y Alcantarillado de Cartagena [GISSA], cuyas valoraciones y análisis pormenorizados se puede encontrar en mi libro Las concesiones en Cartagena.

1. Contrato Gestión Integral del Servicio de Acueducto y Alcantarillado [GISSA]

El Contrato de Gestión del Servicio de Acueducto y Alcantarillado [GISSA] en Cartagena, fue aprobado mediante Acuerdo 05 de 1994, al crear la sociedad de economía mixta Aguas de Cartagena [ACUACAR], en la cual se determinó que las inversiones que se realizarían para la prestación de este servicio tendrían que ser financiadas por el distrito de Cartagena, la nación y los usuarios, exclusivamente, a pesar de que de las 600 mil acciones que conforman el capital de dicha empresa, 300 mil son de la ciudad y 275 mil acciones son de propiedad de la transnacional española Aguas de Barcelona [AGBAR], quien es la responsable de la administración de esta sociedad de economía mixta.

Un estudio de Julio Ratia, miembro del Área Manager de AGBAR, reveló que entre 1995-2015, la empresa Aguas de Cartagena recibió mediante crédito del Banco Mundial 125,5 millones de dólares para financiar la primera fase del Plan Maestro de Acueducto y Alcantarillado, deuda que asume el distrito y la nación con el 18% del Impuesto Predial Unificado, el 20% de los Ingresos Corrientes de la Nación, y el 5% de las regalías indirectas, tal como lo prescribe el documento #CONPES 3036 de 1999. Llama la atención que la bicoca de $253.494 mil millones de esos recursos fueron a parar al pago de intereses del crédito al Banco Mundial.

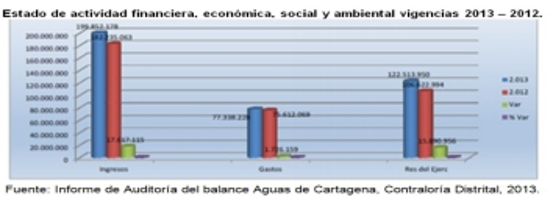

Gracias a estas maniobras, urdidas con el propósito de beneficiar a la transnacional, la empresa exhibe unos inmejorables resultados económicos y financieros que se reflejan en unos activos que a corte de 31 diciembre de 2013, ascienden a $199.793 -miles de millones-, con unos ingresos operacionales por servicios de acueducto y alcantarillado que pasaron de $ 103.966.442 en 2007 a $199.852.000 en 2013, con ingresos por concepto de acueducto que fueron del orden de los $106.251.468 -cifras en miles de pesos- que representa el 54.16% de los ingresos totales, y un excedente operacional de $10.624 millones, esto es, 8.60% por encima del año anterior. Adicionalmente, en el año 2013, la empresa Aguas de Cartagena S.A. E.S.P. obtuvo un excedente del ejercicio de $15.654 millones, lo que representa un crecimiento del 14.91% en 2013 (Grafico 1).

Además, con la reciente prórroga que se realizó de este contrato, la transnacional tiene asegurado su negocio por 13 años más. Según cálculos del Profesor de Matemáticas Financieras de la Universidad de Cartagena Álvaro Álvarez, la única inversión realizada por la trasnacional data de 1994 y fue de US$2.5 millones, equivalentes a unos $2.040 millones en 1994, que al traerlos a valor neto de 2006 sería de $6.855 mil millones que es la única inversión que ha realizado con su capital el operador privado en más de 20 años de esta concesión.

Ahora bien, al proyectar el flujo de caja en los 13 años de la nueva prórroga, basados en el comportamiento histórico de las utilidades [45% obtenidas entre 2007-2015], además del Fondo Reversión del Capital a pagar que es la veinteava parte del capital social anualmente de los socios de las Acciones B y C, nos arroja una tasa interna de retorno que se ubicaría para la transnacional en 53,80 %. Esta utilidad proyectada se da muy a pesar de que Planeación Nacional afirma que una tasa interna de retorno [TIR] o de ganancia razonable en este tipo de operaciones con grandes economías de escalas no puede superar el 10%.

Además, según el estudio sobre la prórroga de este Contrato de GISSA realizado por la Oficina de Servicios Públicos de la Alcaldía de Cartagena, el Ebitda que es un indicador de rentabilidad, señala esta empresa elevará este indicador de $45 mil millones en 2015 a $75 mil millones en 2025 y si sumamos los Ebitda proyectados entre 2015 – 2025, estos registraran la extraordinaria cifra de $459 mil millones en 10 años, con un margen de Ebitda que pasa de 40% al 60% en dicho periodo y con ingresos operacionales por $1.979.844 [Billones] entre Junio 2021 – junio de 2034; debido a que se mantiene el esquema financiación actual, donde el distrito, la nación y los usuarios asumen las inversiones. (Gráfico. 2).

Mientras eso ocurre, los resultados de esta empresa para mejorar la calidad de vida de los cartageneros son absolutamente negativos; en efecto, según un estudio de Jhorland Ayala y Adolfo Meissel del Banco de la Republica, los niveles de cobertura en Acueducto en Cartagena en el 2015 fueron del 98,6 %, cuando el promedio de las 13 capitales y áreas metropolitanas del país es del 99,9 %, consolidándose Cartagena como la segunda Capital con los menores índice de cobertura de acueducto en el país. Igualmente, el comportamiento de un indicador técnico fundamental como lo es el índice de pérdidas de Aguas no Contabilizadas [IANC] o nivel de pérdidas de aguas, que de acuerdo a las Resoluciones CRA 151 de 2001 y resolución CRA 351 de 2005, para empresas como ACUACAR no puede superar el 30%, sin embargo, el último informe sectorial de servicios de acueducto y alcantarillado para la empresas con más de 2.600 suscriptores en el país del DNP y la superservicos del 2015, indica que el nivel de pérdidas de esta empresa fue entre 2013 y 2014 del 38,6 % y el 39,4% , esto significa que más de 27 millones de metros cúbicos anuales de agua que se pierde por la incompetencia de esta empresa, que lleva además 22 años incumpliendo estas resoluciones de la CRA y la normatividad vigente.

Los niveles de cobertura de acueducto rural son del 78,12 % y de alcantarillado rural del 72,4%, es decir, supremamente bajos, de igual forma existen 19.800 mil suscriptores suspendidos por altísimas tarifas y 28.400 usuarios en convenios de pago en el 2021. En conclusión un gran negocio es la actual concesión de acueducto y alcantarillado para la transnacional española Aguas de Barcelona que ha obtenido extraordinarias utilidades gracias a la inversión pública, a costa de la deficiente prestación de este servicio esencial.

Referencias Bibliográficas:

Auditoria especial de la Contraloría (2014), Balance de la gestión del GISSA por parte de ACUACAR

Alcaldía de Cartagena (2014), Estudio de Conveniencia sobre la prórroga del contrato de gestión integral de acueducto y alcantarillado (GISSA)

Jiménez Molinello, Leonardo (2018), Las concesiones en Cartagena https://cedetrabajo.org/las-concesiones-en-cartagena/ (Libro)

Jiménez Molinello, Leonardo y Zetien sabogal, Luis (2021) El engaño de las concesiones en distrito de Cartagena https://cedetrabajo.org/las-concesiones-en-cartagena/